Если компания за налоговый период не осуществляла операции, облагаемые НДС, в инспекцию сдается нулевая декларация по НДС.

Нулевую декларацию по НДС нужно сдавать в Об этом напоминает УФНС России по в письме от 12.03.14 № 24-15/022540. Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения нулевой декларации по НДС за 3 квартал 2015 года.

Кстати

На практике при отсутствии деятельности компании могут представить в инспекцию единую (упрощенную) декларацию (п. 2 ст. 80 НК РФ, письмо ФНС России от 31.07.12 № ЕД-3-3/2683 «О представлении декларации по налогу на добавленную стоимость»). Эту декларацию не обязательно сдавать в электронном виде, а можно и на бумаге. При этом компании на ОСНО могут не сдавать декларации по и НДС. Но есть два условия, которые должны выполняться одновременно (п. 2 ст. 80 НК РФ):

Нулевая декларация сдается в те же сроки, что и обычная декларация к уплате или возмещению.

Компания обязана отчитаться по НДС, даже если сумма к уплате в бюджет отсутствует. За несданную нулевую отчетность грозит минимальный штраф — 1000 руб. (ст. 119 НК РФ, письмо от 23.11.11 № 03-02-08/121). Аналогичной точки зрения придерживается суд (постановление Пленума ВАС РФ от 30.07.13 № 57 "О некоторых возникающих при применении судами части первой НК РФ").

В нулевой декларации по НДС заполняется 3 страницы:

Рассмотрим нюансы заполнения листов нулевой декларации, которые могут вызвать трудности.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 1.

Поле "Номер корректировки ":

Поле "Налоговый период (код) " — период, за который сдается нулевая декларация. Коды приведены в приложении № 3 к Порядку.

Поле "Отчетный год " — год, за налоговый период которого представлена декларация.

Поле "Представляется в налоговый орган (код) " — код инспекции, в которую представляется декларация. Коды приведены в приложении № 2 к Порядку.

Поле "По месту нахождения (учета) (код) " — код места представления декларации. Коды приведены в приложении № 3 к Порядку.

Поле "налогоплательщик " — наименование организации.

Поле "Код вида экономической деятельности по классификатору ОКВЭД " — код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

Поле "На ____ страницах " — общее количество листов, на которых представлена декларация, включая титульный лист.

Поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю":

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 2.

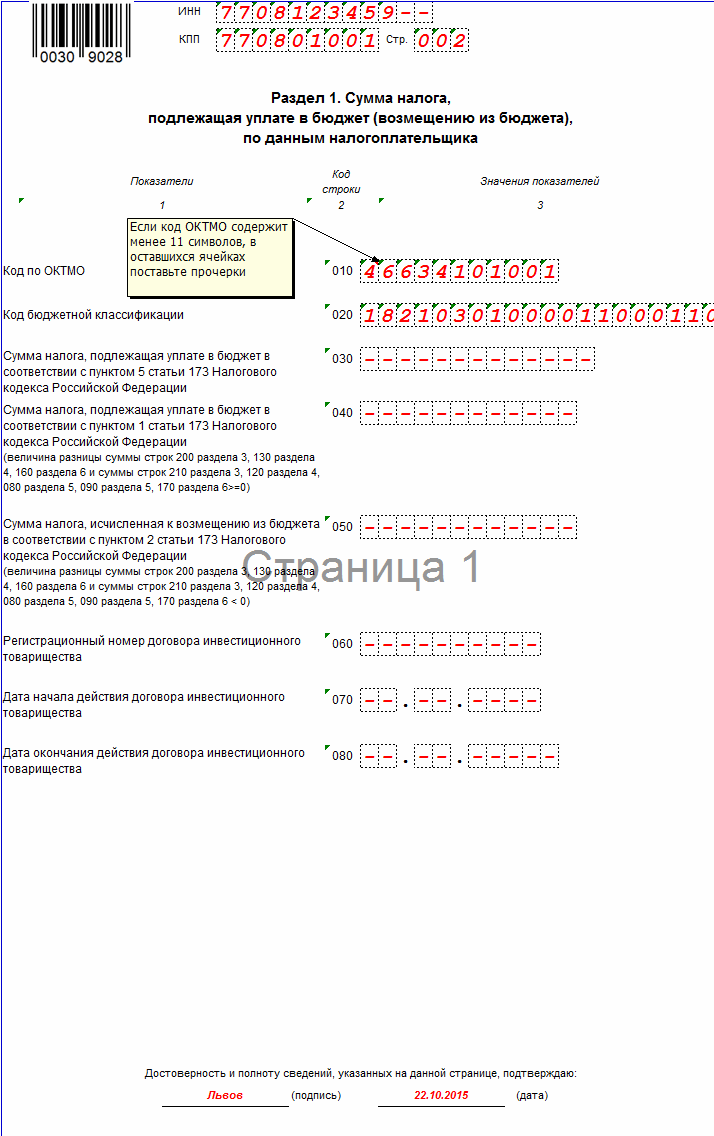

Строка 010 —код в соответствии с Общероссийским классификатором территорий ОК 033-2013 (ОКТМО);

Строка 020 — КБК 182 1 03 01000 01 1000 110.

Во всех остальных строках ставятся прочерки. Раздел 1 подписывает руководитель.

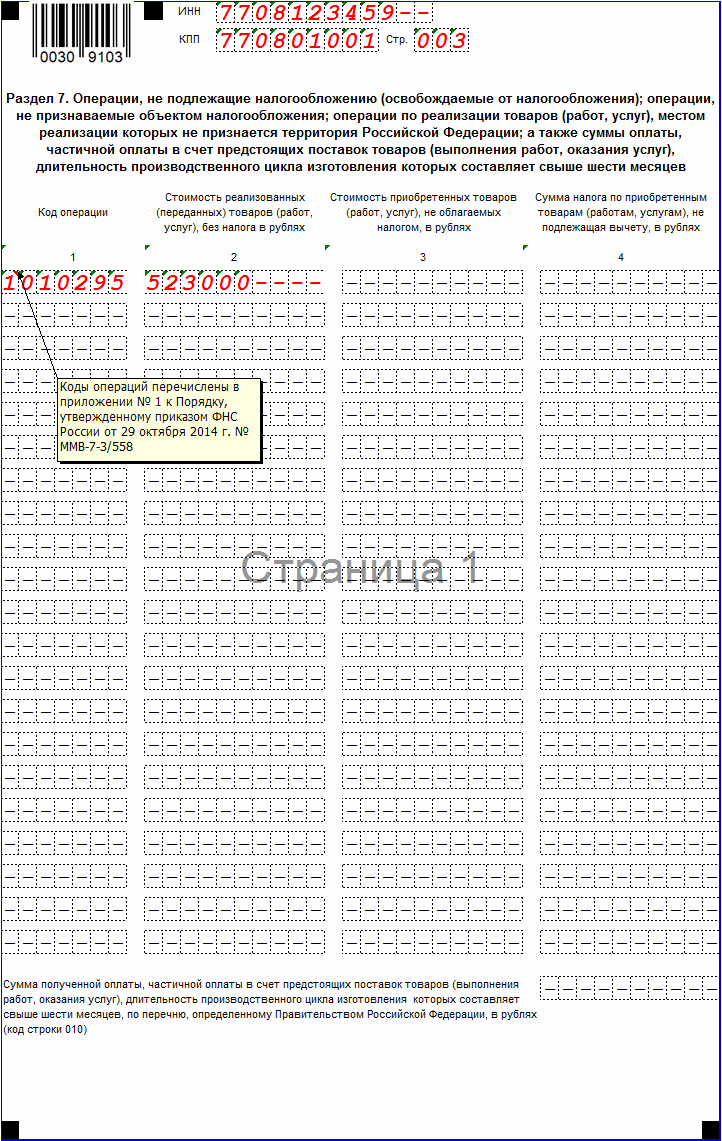

В этом разделе отражаются операции, которые не привели к образованию объекта налогообложения по НДС. Например, операции, не подлежащие обложению НДС (освобожденные от обложения НДС), операции, местом реализации которых не признается территория РФ.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 3.

В графе 1 — коды операций из приложения № 1 к Порядку. По каждому коду заполняются следующие показатели:

Графа 2 — стоимость реализованных товаров (работ, услуг);

Графа 3 — стоимость приобретенных товаров (работ, услуг);

Графа 4 — сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету.

Строка 010 — сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным циклом изготовления (свыше 6 месяцев).

В случае если компания выбрала обычный режим для начисления налогов - ОСН, она будет выступать в качестве плательщика НДС. Всем категориям юридических лиц необходимо сдавать декларацию по НДС установленного образца. Это относится как к компаниям, осуществляющим деятельность, подпадающую под обложение налогом, так и освобожденным от уплаты, но выделяющим сумму налога в расчетных документах. Кроме того, подобная обязанность возложена и на налоговых агентов.

Для сдачи деклараций с исчисленным налогом или налогом к возмещению и нулевых деклараций по НДС установлены строго определенные сроки.

База для налогообложения, а соответственно, и основания для составления полноценной отчетности по НДС не возникают при следующих условиях:

Компания не выполняла никаких хозяйственных операций, генерирующих базу для обложения налогом (в этой ситуации ограничиваются титульной страницей и разделом 1 декларации).

Вся деятельность за отчетный период подпадала под льготы, приведенные в п. 2 ст. 149 НК РФ (тогда, помимо листов, указанных в п. 1, заполняется раздел 3).

Операции не подпадают под налогообложение по ст. 146 НК РФ (в документе должен быть заполнен титульный лист, разделы 1, 2, 7).

Суммы авансов под предстоящий выпуск готовых изделий, поставка которых должна производиться только по истечении полугода ввиду особенностей производственного цикла, также не формируют базу для исчисления НДС (в этом случае заполняются титульный лист, разделы 1 и 7).

На компанию возложена обязанность выделять НДС в расчетных документах по ст. 145–145.1 НК РФ, хотя налог она не уплачивает (помимо разделов 1, 2 и титульной страницы, заполняется раздел 12).

Осуществлялись зарубежные сделки, местом проведения которых признаются иностранные государства на основании ст. 147–148 НК РФ (при заполнении декларации ограничиваются титульным листом, разделами 1 и 7).

Хотя по общему правилу нулевая декларация по НДС должна быть электронной, освобожденные от налогообложения по ст. 145 НК РФ лица, выполняющие функции агентов, могут применять бумажную форму. Но это исключение, которое применяется не так часто.

Предприятия, не производящие в отчетном периоде хозяйственные операции и не имеющие движения денежных средств по расчетному счету и кассе, представляют так называемую упрощенную декларацию, где обозначены 3 налога: НДС, на прибыль и на имущество.

В ст. 80 НК РФ содержится требование о необходимости ее сдачи не позднее чем через 20 дней после окончания отчетного периода. Методика оформления, форма бланка, а также сроки передачи налоговикам уточняются в приказе Минфина России от 10.07.2007 № 62н (с учетом изменений, обозначенных в письме ФНС России от 17.10.2013 № ЕД-4-3/18585).

Последний раз существенным изменениям бланк декларации по НДС подвергался в 2015 году. С того момента специалисты хорошо разобрались в нем и практически не испытывают трудностей при составлении и передаче отчетности в ИФНС. Тем не менее у них могут возникать некоторые вопросы. Например, как заполнить нулевую декларацию по НДС ?

Некоторые правила подачи декларации не изменились с 2014 года. В частности, сохранилась обязанность отсылать ее только в электронном виде.

По-прежнему в состав нулевой формы должны в любом случае входить титульный лист и раздел 1. Все данные, выраженные в денежных единицах, округляются до целого значения.

Новый бланк введен в действие приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Он включает 12 разделов. При этом все страницы, начиная с раздела 2, оформляются только при ведении соответствующей хозяйственной деятельности либо наличии специфических оснований для этого.

Заполнение титульника и раздела 1 обязательно для всех компаний. Кроме них заполняются и иные разделы в зависимости от вида осуществленных хозяйственных операций. Также необходимо учитывать определенные особенности внесения данных в каждый из них.

Если разделы 1–7 практически не претерпели изменений, то листы 8 и 9 являются совершенно новыми. В них отражается информация обо всех входящих и исходящих счетах-фактурах в компании. Последние 2 раздела обязательно заполняют все налогоплательщики, за исключением тех, кто не вел хозяйственную деятельность.

Возможно, что компания освобождена от уплаты НДС, но должна представлять документы с выделенной в них суммой налога, тогда ей придется обязательно оформлять раздел 12 декларации.

Большинство данных, необходимых для оформления титульного листа нулевой декларации по НДС, берутся из регистрационных и учредительных документов. Это ИНН, КПП, номер инспекции, наименование компании, фамилия и инициалы предпринимателя.

В ячейке «По месту нахождения (учета)» указываются цифровые шифры из приложения 3 к Порядку заполнения декларации, утвержденному приказом № ММВ-7-3/558@.

Нельзя забывать проставлять порядковый номер корректирующей декларации при подаче уточняющей или исправляющей информации. Начинается нумерация с 0 при первоначальной подаче, при корректировке ставится 1, при необходимости ее повторения - 2 и т. д.

Для отражения отчетного периода в декларации также записывается цифровой код из соответствующего приложения к порядку заполнения. Так, если информация представляется за первые 3 месяца текущего года, в указанном поле ставится 21, в ликвидационной отчетности нужно поставить шифр 51.

Для указания ОКВЭД используется код основного вида деятельности, который вел налогоплательщик. Данный код есть в выписке из ЕГРЮЛ (ЕГРИП). При отсутствии выписки из регистрирующих органов нужно использовать код основной деятельности согласно утвержденному Общероссийскому классификатору.

Обязательно нужно проставить общее количество страниц, содержащихся в отчете, а также указать, кем он сдается - самим плательщиком или его представителем. Не нужно забывать также о расшифровке подписи лица, составившего декларацию.

Раздел для работников ИФНС заполняется сотрудником налоговой службы. Заносить в него данные работникам финансового отдела компании не нужно.

Информация в раздел 1 бланка вносится в следующем порядке:

строка 010 предназначена для ОКТМО;

КБК указывают в поле 020;

в ячейках с 030 по 050 нужно проставлять 0 (поскольку прочерки служебная программа налогового ведомства не считывает, при их применении могут возникнуть ошибки);

поля с 060 по 080 не заполняются, за исключением случая, когда в поле «По месту нахождения (учета)» вписывают код 227.

Если компания не вела деятельность в текущем периоде, в состав нулевой декларации включается только титульная страница и раздел 1.

Раздел 7 бланка декларации оформляется в обязательном порядке в следующих случаях:

при получении частичной оплаты до отгрузки продукции, завершение производства которой произойдет более чем через 6 месяцев;

осуществлении операций, не подпадающих под обложение НДС;

отмене обязанности налогоплательщика выставлять клиентам счета-фактуры.

В начальное поле раздела вносятся шифры хозяйственных операций в соответствии с классификатором, приведенным в инструкции по заполнению декларации. При наличии льготных операций они отражаются в ячейках с 2 по 4 также в закодированном формате. Если освобождаемые от налогообложения суммы сделок отражены в графах 1 и 2, а также если продукция реализуется за рубеж, в полях 3 и 4 ставятся прочерки.

При получении предварительного перечисления за изделия, поставка которых планируется клиенту только через 6 месяцев, суммы авансов отражаются в поле 10.

Компании и предприниматели, обязанные выделять НДС в счетах-фактурах, но по какому-либо основанию освобожденные от уплаты налога, должны заполнять раздел 12 декларации.

Оформляя указанный лист, налогоплательщик в обязательном порядке вписывает все коды ИНН, КПП и указывает порядковый номер листа.

Начиная с прошлого, 2015 года обязанность по представлению отчетности по НДС считается неисполненной практически всеми категориями налогоплательщиков в случае передачи декларации в инспекцию на бумажном носителе. Об этом четко говорится в п. 5 ст. 174 НК РФ. Подобное событие квалифицируется как непредставление декларации в указанные сроки и влечет за собой наложение штрафа в размере 1 000 руб. на основании п. 1 ст. 119 НК РФ. Указанный порядок распространяется, в том числе, на случаи подачи нулевой декларации по НДС.

Помимо санкций в соответствии с налоговым законодательством, для руководителей и сотрудников компаний предусмотрены взыскания в размере от 300 до 500 руб. в связи с административным правонарушением. При регулярном непредставлении отчетности в течение нескольких налоговых периодов налоговики могут заблокировать банковские счета компании.

Чтобы не допускать подобных последствий, отчетность по НДС необходимо сдавать точно в срок.

Сдавать декларацию по НДС обязаны все компании, находящиеся на общем режиме налогообложения. Отсутствие деятельности в подобной ситуации никакой роли не играет, так же как и наличие обусловленных законодательством льгот.

С 2015 года бланк отчетности по НДС изменился. Ее необходимо передавать в налоговый орган только в электронном виде не позднее чем через 25 дней после окончания периода, за который нужно представить данные. В случае нарушения сроков или формы передачи документов плательщик может понести ответственность в виде штрафа в соответствии с налоговым и административным законодательством.

Строго соблюдая все установленные законодательством правила, налогоплательщикам удастся избежать неблагоприятных последствий.

Нередко у вновь зарегистрированных организаций или в результате временного делового «затишья» возникают следующие вопросы: Как сдать нулевую декларацию по НДС? Каковы сроки сдачи? Какие листы обязательны для заполнения? В статье мы ответим на эти вопросы, а также расскажем об особых правилах для «нулевого» НДС.

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Документ предоставляется только в электронном виде. На бумажном носителе возможно представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Если вы применяете общий режим налогообложения и не вели деятельность в течение квартала, то по его окончании вам все равно нужно сдать нулевую декларацию по НДС (п. 5 ст. 174 НК РФ).

Скачать бланк декларации можно .

В заполняемых строках декларации значения указываются начиная с первой ячейки, а в незаполняемых ячейках и строках ставится прочерк (п. 13 , 16.3 Приложения № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@).

В итоге в нулевой декларации по НДС вам нужно будет заполнить титульный лист, проставить в разделе 1 ИНН, КПП и ОКТМО, а также подписать обе страницы и указать на них даты составления.

Сдать нулевую декларацию по НДС нужно , следующего за истекшим кварталом (ст. 163 , п. 5 ст. 174 НК РФ). Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб. (п. 1 ст. 119 НК РФ). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (п. 1 ст. 112 НК РФ , п. 18 Постановления Пленума ВАС от 30.07.2013 № 57).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью .

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (п. 5 ст. 174 НК РФ , Письмо ФНС от 30.01.2015 № ОА-4-17/1350@). А это в свою очередь может привести к блокировке ваших банковских счетов (пп. 1 п. 3 ст. 76 НК РФ).

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ , Письмо Минфина от 08.10.2012 № 03-02-07/1-243). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

ЕУД на бумаге может быть сдана в ИФНС:

Самое позднее, когда может быть сдана ЕУД, — месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС.

Предприятия и организации, которые осуществляют свою деятельность на общей системе налогообложения, а также налоговые агенты, ведущие внешнеэкономическую деятельность, обязаны предоставлять фискальным органам не только ежегодную отчетность, но также ежеквартальную.

Статьей 164 Налогового кодекса РФ установлено, что раз в квартал лица, которые определены как плательщики налога на добавленную стоимость (НДС) подают декларацию по НДС за предыдущий квартал. Согласно данной статье, крайний срок для подачи декларации - 25 число месяца, который следует за истекшим кварталом. Таким образом, сроки подачи в 2015 году выглядят так:

Каждый, кто уже подавал декларацию, знает, что она из себя представляет своего рода заявление, составленное письменно или же в электронной форме, которое состоит из семи разделов. В зависимости от объекта налогообложения, вида деятельности и непосредственно операций, связанных с реализацией предприятием товаров, работ или услуг, заполняются соответствующие разделы. Для тех же, кто не знает, какие именно разделы декларации ему нужно заполнить, имеет смысл внимательно ознакомиться, в первую очередь, с Налоговым кодексом, во вторую - с Порядком заполнения декларации по НДС, утвержденным в Приказе Министерства Финансов № 104-н от 15.10.2009.

Стоит заметить, что еще с начала 2014 года была утверждена процедура сдачи декларации именно в электронной форме, путем официальных операторов ЭДО - организаций, гарантирующих доставку документов в органы ФНС РФ.

Прописана эта норма непосредственно в НК РФ, благодаря изменениям, внесенным в него Федеральным законом N 134-ФЗ от 28.06.2013. Но до 2015 года, в случае подачи декларации на бумажных носителях, органы ФНС должны были все-таки принять её, хотя руководствуясь статьей 119.1 кодекса, могли взыскать штраф за неверную форму подачи (размером до 200 рублей). Это позволяло некоторым предпринимателям, считающим, что сдача отчетности посредством операторов ЭДО неоправданно дорогая, сдавать свои декларации на бумажных носителях и уплачивать штраф, который был несоизмеримо дешевле услуг оператора. Но статья 174.5. впоследствии дополнилась нормой, согласно которой поданная декларация на бумажном носителе в случае, когда должна подаваться в электронном, считается неподанной. То есть теперь практически все плательщики НДС сдают только электронную отчетность, а её непредставление может привести к блокированию расчетных счетов в банке и высоким штрафам.

Узнайте, как правильно подавать декларацию по НДС:

Очень часто бывают ситуации, когда деятельность предприятия временно не ведется, приостановлена по разным причинам или она еще даже не начиналась, но отчетность все-равно никто не отменял и отсутствие прибыли нужно обязательно зафиксировать для государства. В таких случаях предусмотрена подача нулевой декларации, то есть отчетности за периоды, по которым показатели деятельности предприятия вообще отсутствуют и во всех строках отчета ставится просто «0». Такая декларация показывает факт отсутствия прибыли, а значит, подтверждает, что налогов к оплате тоже нет. К каждой такой декларации обязательно прикладывается разъяснение, составленное в произвольной форме, где нужно объяснить причину отсутствия выплат.

Помимо отсутствия каких-либо хозяйственных операций предприятия, подача нулевой декларации предусмотрена в случаях:

Образец нулевой декларации по НДС очень просто найти в интернете, а само её заполнение обычно тоже не вызывает никаких вопросов, так как включает только заполнение Титульного листа и Раздела 1 декларации.

Если в отчетном налоговом периоде совершались операции, которые согласно Налоговому кодексу РФ не подлежат налогообложению или же не признаются как объекты для налогообложения, то дополнительно также нужно заполнить Раздел 7 декларации, где указать эти операции. Тем не менее, в декларации всегда в обязательном порядке указываются личные и контактные данные, проставляется кодировка, ставится подпись, дата подачи декларации и, конечно, печать предприятия.

Следует отдельно заметить, что с заполнением Раздела 7 у многих плательщиков часто возникают вопросы, связанные с кодами операций. Это вызвано тем, что в списке кодов операций, приведенных в Порядке заполнения декларации по НДС, для части операций кодов просто не указано. В случае, если требуемого кода операции в вышеуказанном Порядке нет, имеет смысл обращаться к следующим разъяснениям, изложенным в письмах ФНС РФ:

Интересная ситуация со штрафом, предусмотренным Налоговым кодексом за непредставление декларации по НДС. Штраф установлен статьей 119, которая определяет его размер как сумму в размере 5% от не уплаченной вовремя или подлежащей доплате суммы налога, определенной этой декларацией. Минимальная сумма штрафа - 1000 рублей, максимальная - до 30% от суммы, сложенной за каждый месяц от дня, который был крайним сроком подачи декларации. Таким образом, за непредставленную нулевую декларацию штраф не грозит. Тем не менее, если декларация заполняется впервые, для уверенности в правильности её заполнения лучше все же сначала просмотреть в интернете любой готовый образец заполнения декларации по НДС и хотя бы бегло ознакомиться с рекомендациями по заполнению нулевой отчётности, изложенными в письме ФНС от 08.10.2013 N 03-07-15/41875.

Выше мы выяснили, что независимо от того, сдается ли декларация с НДС, заявленным к возврату, декларируется ли он к уплате или подается нулевая декларация - сдавать декларацию нужно в электронной форме, пользуясь платными услугами оператора ЭДО.

Другими словами, у всех плательщиков НДС в нынешнем году есть только один вариант подачи декларации - путем её представления органам ФНС через оператора ЭДО. Непосредственно на сайте ФНС есть раздел, где приведены все организации, которые являются операторами ЭДО (электронного документооборота), который находится тут - http://nalog.ru/rn77/taxation/submission_statements/operations/ . В этом разделе нужно выбрать организацию, действующую по месту регистрации вашего собственного предприятия, являющуюся оператором ЭДО и перейти на её собственный сайт. На сайте оператора ЭДО нужно найти раздел для регистрации в системе сдачи отчетности - в зависимости от оператора он может быть расположен как на главной странице, так и в разных разделах (например, «Услуги»), где будет доступен для скачивания Публичный договор на оказание услуг оператором. Следующими шагами по регистрации будут:

Конечно, такой способ сдачи декларации и другой отчетности предприятия имеет свои плюсы - например, отсутствие необходимости регулярных визитов в налоговый орган, а также оперативная возможность получения различных выписок и справок, но он имеет соответствующую цену. Что касается стоимости услуг таких операторов, перед заключением договора можно и нужно ознакомиться с прайсом конкретного оператора, который, как правило, не сложно найти на его сайте. Цена будет зависеть от того, какая у плательщика система налогообложения, сколько нанятых сотрудников (до 50 или более), нужны ли услуги по сдаче отчетности посредством оператора только в органы ФНС, или также в ПФ и ФСС, и так далее. В принципе, услуги оператора ЭДО в любом случае в целом недешевые, так как предполагается оплата за любое действие оператора - от замены электронного ключа, до подключения к системе сдачи отчетности того или иного государственного органа и даже за консультации в телефонном режиме.

Вариант бесплатный - сдача отчетности через сайт ФНС России, может появиться через какое-то время, но вряд ли раньше чем через год, поскольку происходит доработка всех необходимых программных продуктов. В любом случае, для использования данной системы, сначала требуется ознакомиться с рядом технических условий, с методическими рекомендациями ФНС, а также требуется обязательное наличие специального программного обеспечения для сдачи отчетности - «Налогоплательщик ЮЛ», сертификата ключа подписи МИ ФНС России по ЦОД и установленный корневой сертификат ФНС РФ.

Если предприятие или организация, по которым подается декларация по НДС, осуществляло в отчетном налоговом периоде большое количество операций, следует готовиться к подаче расширенной декларации. И, наоборот, для лиц, имеющих малый уровень дохода от операций, а также для лиц, которые занимаются определенными видами деятельности, есть возможность на законных основаниях избежать подачи электронных деклараций по НДС согласно статье 145 НК РФ. Это же правило касается плательщиков, к которым применяются специальные налоговые режимы.

На сайте ФНС функционирует также форум, на котором можно задать вопросы по администрированию НДС или по заполнению и подача декларации. Также все свои вопросы можно задать непосредственно налоговому органу или уточнить в ближайшем филиале Многофункционального центра предоставления услуг, одной из функций которого является консультирование.